车险又要改革了,保险公司的商业车险自主定价系数的浮动范围进行了调整。简单的说,车险改革后车主在购买车险的费用将发生变化。

今年车险有变化

保险公司拥有更大定价权

2022年12月30日,中国银保监会发布《关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》(银保监规〔2022〕23号),进一步扩大财产保险公司定价自主权,商业车险自主定价系数浮动范围扩大为[0.5-1.5]。执行时间原则上不得晚于2023年6月1日。

此举在业内被称为“二次综改”。

根据最新消息4月28日晚,包括北京、天津、陕西在内的16个省和自治区将在4月28日24时率先试点采用最新商业车险自主定价系数。其他省将在5月底统一上线。

作为计算车险保费的重要参数之一,自主定价系数越高,车险保费越高。

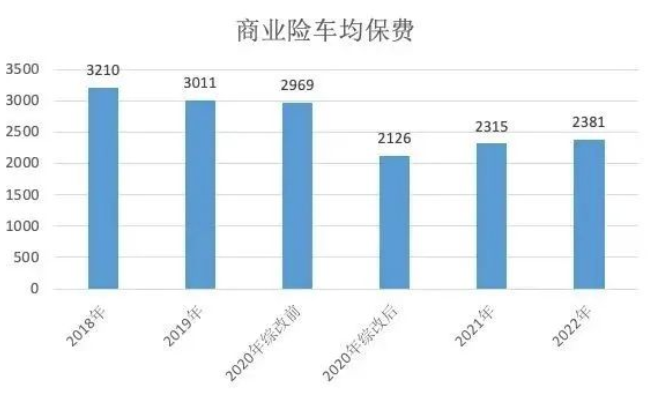

基准保费由车辆价格、零整比系数等多种因素决定,一般十多万的家用车基准保费在3000元左右。

费率调整系数=无赔款优待系数(NCD系数)*自主定价系数*交通违法系数。

NCD系数:为无赔款优待系数,即根据被保险人连续投保年限、出险次数,确定NCD系数值,从而影响车辆投保的费用。出险越多保费越贵,看的就是这个系数。

交通违法系数:部分省市会将商业险与该车辆或该车主的交通违法记录挂钩,比如闯过几次红灯,有过几次超速驾驶,这些也会成为决定车险价格高低的因素。

自主定价系数:保险公司在一定范围内自主设置的商业险折扣系数。

而此次自主定价系数进行调整,理论上相同情况下,车险保费最低一档可降价23%,最高一档涨价11%。

你以为保费会再降23%

其实可能是上涨11%

不过与广大车主盯着车险降低23%不同,保险公司却指望着上涨11%,从1.35提高到1.5。车险综改后我们并不觉得保险公司们有太多的让利空间,反而有更强劲的涨价需求。

对于保险公司来说,最希望见到的局面是:高保费,低出险率。这样,他们才能赚钱。

但是,由于2020年车险改革后,降价用力过猛和市场上更多的年轻车主,使得出险率增加,直接导致保费和出险率的倒挂,不少大型保险公司都抱怨车险入不敷出,适当上涨保费自然也就合情合理了。

由于自主定价系数上限的缘故,不少公司在承保出租车、大货车、搅拌车这类“高风险”商用车时面临两难选择:若承保,则受制于自主定价系数的约束,保费过低承保风险过大;若不承保则失去业务。此次调整,则让这类车主和保险公司有了更多的选择空间。

另外由于新能源汽车的商用比例较高,赔付率大大高于燃油车,许多保险公司的新能源车险业务仍旧无法实现盈利,新能源车主的商业车险很有可能在今后会有所调整。

所以对于家庭用车的个人车主,尤其是新能源车车主而言,2023年想在车险领域省钱,还是有些困难的。

多大的事故,应该走保险理赔?

回到省钱的角度。车辆出险后选择保险理赔会影响保费,不少车主会问:

-

多大的金额应该自掏腰包?

-

多大的金额应该报案索赔?

具体我们可以来简单计算下:

车险保费由商业险和交强险组成,是否需要保险公司理赔会对保费有不同的影响,而不同的事故责任又会对理赔有不同的影响。

如果本次事故你不用负责,那么将不会影响保费,所以在划分责任时请别轻易揽责,否则来年买保险你会心疼的。

如果很不幸的是事故中你有责任,那就一定会影响保费了。但是,影响商业险还是交强险,差别还是很大的。

交强险出险对保费金额影响十分有限,所以交强险索赔基本无需考虑涨费情况。

但如果当对方损失超2000元,或己方车辆需理赔,这时就得动用商业险了。与交强险相比,商业险动辄数几千元的保费,出险一次对保费浮动比较大。

家庭自用车商业险测算表:

注:实际保费各地和不同保险公司都略有不同,计算结论仅供参考。

通过这张表格我们可以直观得看出,每年的商业险费用和汽车近三年或五年的出险情况息息相关。基准保费3000元的汽车,在连续五年未出险时,商业险费用仅为1080元,而三年内出险8次的时候,商业险费用达到了5400元。

建议大家可以根据车辆损坏情况和事故责任来判断是否需要出险。

不少朋友在行车途中,会遇到不严重的小剐蹭,比如掉漆,保险杠剐蹭等轻微事故,可以考虑自行修复,这样既能少走程序,又能避免出险后保费上涨。

但如果损失数额比较大,超过了千元以上,可以考虑通过商业保险来理赔了,这样可以尽量减少损失。

当出险的损失不大或者不好判断是否要索赔时,不妨先走完报案、定损等程序,这样可以避免维修过程中修理厂和第三者的漫天要价。

但暂时不向保险公司申请索赔,等这个保险周期快结束时,可以综合考虑出险情况、损失金额、保费上涨幅度,再决定要不要索赔。

来源:财险互动

|